谢谢 ,朋友去年8月份退休的,按这个操作刚刚在网上一次性补缴了剩余的医保费用

,朋友去年8月份退休的,按这个操作刚刚在网上一次性补缴了剩余的医保费用

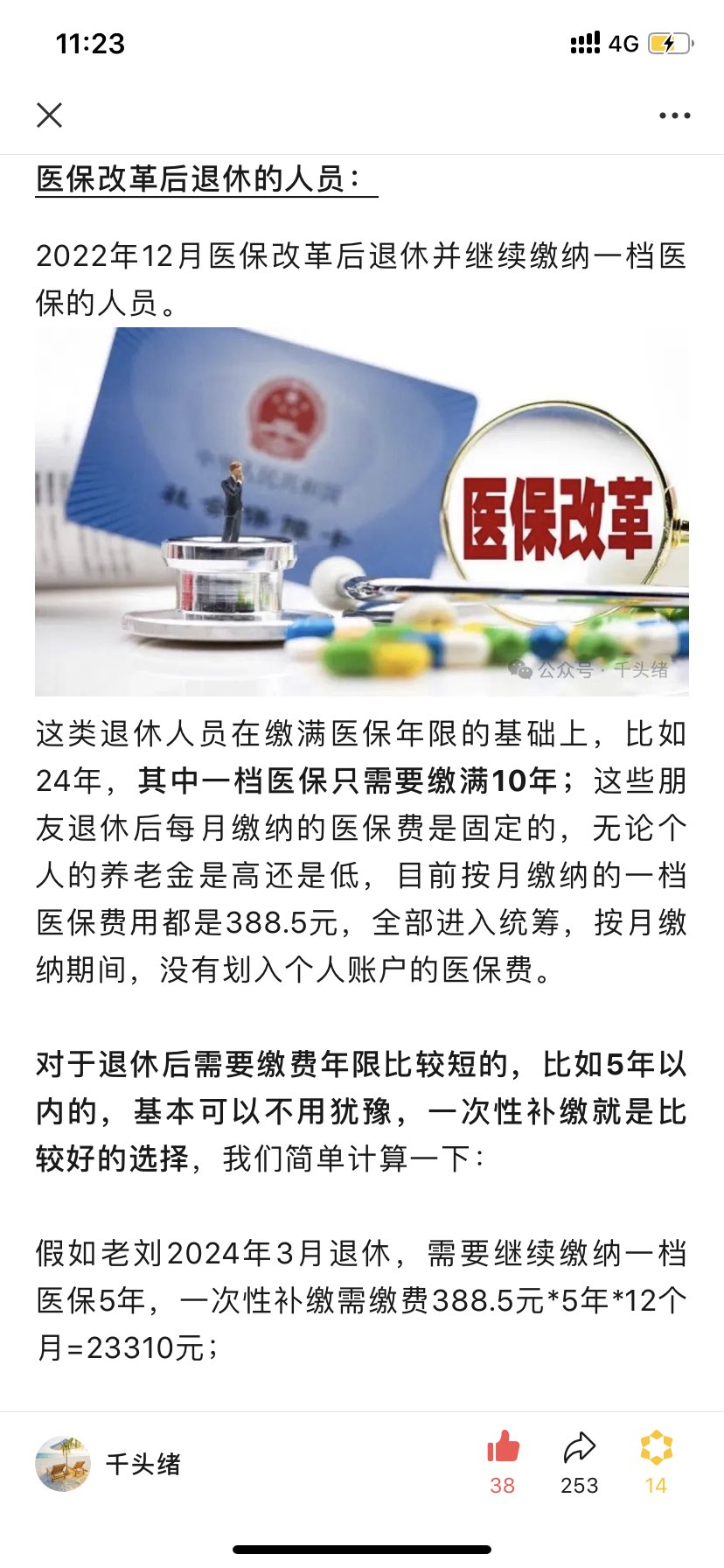

,朋友去年8月份退休的,按这个操作刚刚在网上一次性补缴了剩余的医保费用引用18楼无言不由衷的发言:看附图,目前的政策,一次性补缴比较划算。

粤公网安备 44030402000760号

粤公网安备 44030402000760号